Giriş

Sermaye döngüsü (capital cycle), bir sektördeki getirilerin zaman içinde nasıl değiştiğini açıklayan analitik bir çerçevedir. Temel önermesi şudur: yüksek getiri sağlayan sektörler sermayeyi kendine çeker, gelen sermaye kapasiteyi büyütür, kapasite artışı arzı artırarak fiyatları ve getirileri düşürür. Tersi de geçerlidir: düşük getirili sektörlerden sermaye çekilir, kapasite daralır, arz azaldıkça getiriler tekrar yükselir.

Bu çerçevenin kökleri Joseph Schumpeter’in “yaratıcı yıkım” kavramına kadar uzanır. Modern finans pratiğindeki sistematik kullanımını ise Londra merkezli Marathon Asset Management firması geliştirmiştir. Firmanın 2002-2015 arasındaki yatırım raporları Edward Chancellor’ın editörlüğünde Capital Returns (2016) adıyla derlenmiştir. Bu yazı, kitabın ortaya koyduğu çerçeveyi ve özellikle 2002-2015 emtia süper döngüsü vakasını incelemektedir.

Kavramsal Çerçeve

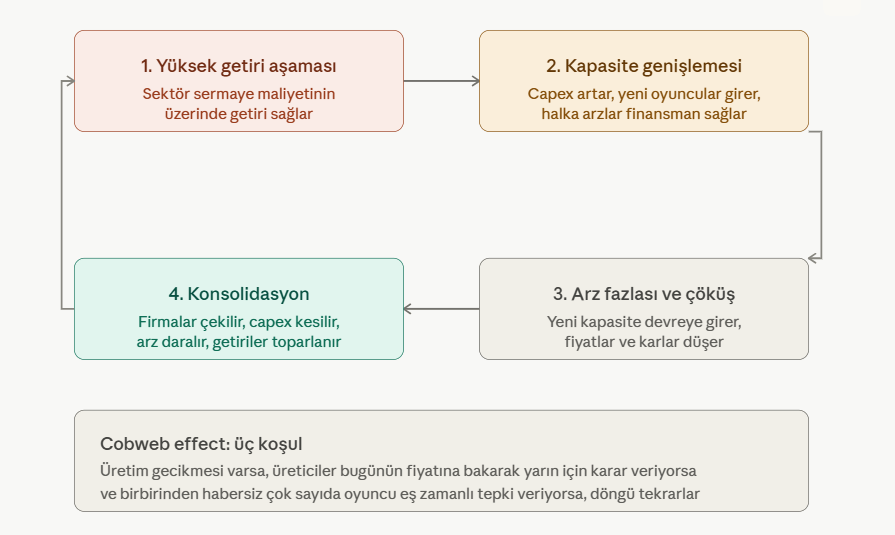

Sermaye döngüsü dört aşamadan oluşur. Birinci aşamada, bir sektör sermaye maliyetinin üzerinde getiri sağlar. İkinci aşamada, bu yüksek getiri yeni yatırımı çeker; mevcut firmalar kapasite genişletir, yeni firmalar sektöre girer, halka arzlar bu süreci finanse eder. Üçüncü aşamada, yeni kapasite devreye girer, arz talebi geçer, fiyatlar ve karlar düşer. Dördüncü aşamada, firmalar iflas eder veya sektörden çekilir, yatırım azalır, kapasite daralır ve sektör tekrar birinci aşamaya hazır hale gelir.

Bu döngünün kalıcılığını sağlayan temel mekanizma, ekonomi literatüründe örümcek ağı etkisi (cobweb effect) olarak bilinen olgudur. Nicholas Kaldor’un 1934 tarihli çalışmasında sistematik biçimde tanımlanan bu etki, üç koşulun bir arada bulunduğu durumlarda ortaya çıkar:

İlki, üretim kapasitesi oluşturmanın zaman alması. Demir cevheri madenlerinin yeşil sahadan çıkması yaklaşık dokuz yıl sürer; gemi inşası üç yıl, fabrika inşası bir-iki yıl gibi sürelerden bahsedilebilir.

İkincisi, üreticilerin yatırım kararlarını mevcut fiyat sinyallerine göre alması. Beklentilerin geleceğe yönelik olmaktan çok bugüne dayalı (adaptive) olması bu süreci besler.

Üçüncüsü, sektörde birbirinden bağımsız çok sayıda oyuncunun bulunması ve hiçbirinin diğerlerinin yatırım kararlarını koordine edememesi.

Bu üç koşul mevcut olduğunda, bireysel olarak rasyonel kararlar kolektif düzeyde aşırılığa yol açar. Her firma kendi açısından mantıklı bir yatırım yaptığını düşünür; ancak tüm firmaların aynı dönemde aynı yönde yatırım yapması, sektörel arzın talebi sistematik olarak aşmasına neden olur.

Yatırımcı Davranışı

Sermaye döngüsünün varlığına rağmen yatırımcıların büyük bölümü bu döngüyü ters yönde takip eder. Sektör getirileri zirvedeyken alım yapar, getiriler dipteyken satış yaparlar. Bu davranışın altında yatan birkaç sebep bulunmaktadır.

Birincisi, talep tahmininin arz tahminine göre öne çıkarılması. Klasik analiz “bu sektörde talep nasıl gelişecek?” sorusu üzerine kuruludur. Oysa bu sorunun cevabı tahmindir; çoğu zaman lineer projeksiyona dayanır ve sistematik biçimde yanılır. Buna karşılık “bu sektörde önümüzdeki yıllarda hangi kapasite devreye girecek?” sorusu büyük ölçüde gözleme dayanır. Capex programları, inşaat takvimleri, halka arz duyuruları ve yeni firma kayıtları kamuya açık verilerdir.

İkincisi, kısa vadeli teşvikler. Fon yöneticileri performanslarına göre değerlendirilir; bir sektör hakkında doğru ama uzun vadeli bir öngörü, kısa vadede yanlış görünebilir ve yöneticinin kariyerine zarar verebilir. Keynes’in deyimiyle, “konvansiyonel olarak başarısız olmak, sıra dışı olarak başarılı olmaya tercih edilir.”

Üçüncüsü, doğrusal düşünme eğilimi. İnsanların mevcut trendleri geleceğe uzatma eğilimi, döngüsel sistemlerin doğru analizini engeller. Cobweb etkisinin matematiği sezgisel değildir.

Dördüncüsü, kurumsal teşvikler. Yatırım bankaları halka arzlardan ve sermaye piyasası işlemlerinden gelir elde eder; bu nedenle “büyüyen” sektörleri öne çıkarmaları finansal olarak rasyoneldir. Olumsuz sektör görüşleri yayınlamak ticari olarak maliyetlidir.

Vaka: Emtia Süper Döngüsü (2002-2015)

Sermaye döngüsünün sistematik biçimde işlediğini gösteren en iyi örneklerden biri 2002-2015 arasında küresel madencilik sektöründe yaşananlardır.

2002-2011: Yükseliş

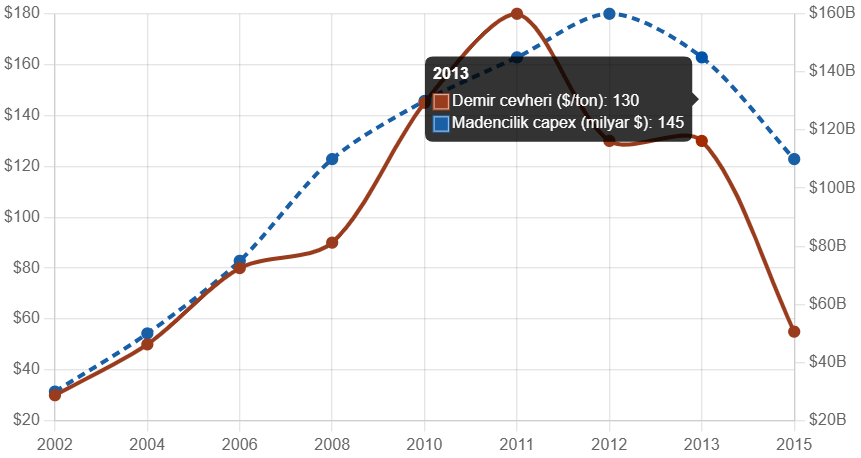

Dönemin başında, 2002’de, demir cevheri tonu 30 dolar civarındaydı. Madenci şirketlerin sermaye getirisi (ROCE) yaklaşık %7,5 seviyesindeydi; sermaye maliyetinin biraz üzerinde, ortalama bir performans.

Bu tablonun değişmesi Çin’in hızlı endüstrileşmesiyle başladı. Çin ekonomisi, 2000’li yılların başından itibaren yatırım ağırlıklı bir büyüme modeli izledi. GDP’nin %40-50’sine varan yatırım oranları, altyapı, gayrimenkul ve sanayi inşaatlarına yönelen büyük bir emtia talebi yarattı. 2010 yılına gelindiğinde Çin’in küresel emtia tüketimindeki payı şu seviyelere ulaşmıştı: demir cevheri %60, kömür %48, çelik %46, alüminyum %42, çinko %41.1

Çin’in talep büyümesindeki rolü, toplam talepteki payından daha büyüktü. 2000-2013 dönemindeki küresel demir cevheri talep büyümesinin yaklaşık %92’si tek başına Çin’den kaynaklandı.2 Bu olağandışı talep şoku, demir cevheri fiyatını 2002’deki tonu 30 dolardan 2011’de 180 dolara taşıdı. Madencilik sektörünün ROCE’si %35’e yükseldi.

Bu dönemde piyasa katılımcıları yaşananları geleneksel bir döngüden ayrı bir olgu olarak yorumladı. Aracı kurumlar bu süreci “emtia süper döngüsü” (commodity supercycle) olarak adlandırdı. Argüman şuydu: Çin ve Hindistan’ın endüstrileşmesi yapısal bir dönüşümdür ve emtia talebi 20-30 yıl boyunca yüksek seyredecektir. Bu tür “bu sefer farklı” argümanları her sermaye döngüsünün zirvesinde gözlemlenebilen retorik bir örüntüdür.

Arz Tepkisi

Yüksek emtia fiyatları, sektörde klasik kapasite genişlemesine yol açtı. Küresel madencilik sermaye harcaması (capex) 2001’de 30 milyar dolar civarındayken 2012’de 160 milyar dolara çıktı; yaklaşık beş kat artış.3 Capex’in amortismana oranı 2001’de 1,1x iken 2012’de 3,0x’e yükseldi; bu, firmaların eskiyen ekipmanı yenilemenin çok ötesinde, brüt kapasite genişlemesi yaptığını gösteriyor.

Yeni kapasite topluca ve büyük ölçeklerde geldi. Vale’nin Brezilya’daki Serra Sul projesi tek başına 20 milyar dolar bütçeli olup devreye girdiğinde küresel demir cevheri üretimine yaklaşık %5 katkı sağlayacak nitelikteydi. Bu tür projelerin yeşil sahadan üretime geçmesi yaklaşık dokuz yıl sürer; bu süre cobweb etkisinin şiddetini artıran kritik bir faktördür, çünkü fiyat sinyali tersine döndüğünde bile devam eden inşaatlar durdurulamaz.

Aynı dönemde sektöre yeni oyuncular da girdi. Avustralyalı Fortescue Metals Group, 2003’te ihmal edilebilir bir üretim kapasitesine sahipken, 2011’e gelindiğinde dünyanın dördüncü en büyük demir cevheri üreticisi konumuna yükseldi. İran ve çeşitli Afrika ülkelerinden de ek arz piyasaya girdi. Hurda metal arzı 2000’de 401 milyon ton iken 2011’de 573 milyon tona çıktı; yüksek fiyatlar, daha önce ekonomik olmayan kaynakları piyasaya çekti.

2011-2015: Çöküş

Marathon, Mayıs 2011’de yayımladığı “Supercycle Woes” başlıklı raporda sektörün önemli risklerle karşı karşıya olduğunu öne sürdü. Argümanın temel unsurları şunlardı: Çin’in küresel demir cevheri tüketimindeki payı zaten %60 seviyesine ulaşmıştı ve buradan kayda değer bir büyüme matematiksel olarak sınırlıydı; Çin’in büyüme modelinin yatırım ağırlıklıdan tüketim ağırlıklıya geçmesi gerektiği zaten Çin hükümetinin ilan ettiği bir politika hedefiydi; ve devam eden capex programları, talep yavaşlasa bile sektöre yıllarca yeni kapasite getirmeye devam edecekti.

2011 sonrası yaşananlar bu öngörüleri doğruladı. Demir cevheri fiyatı 2015 Nisan’ında tonu 55 dolar civarına geriledi; zirveden yaklaşık %70 düşüş. Sektör hisseleri benzer ölçekte değer kaybetti. Fortescue’nun hissesi 2010-2015 arasında %44 düştü.4 BHP, Rio Tinto ve Vale gibi büyük üreticiler değerlerinin yarısından fazlasını kaybetti.

Önemli bir gözlem: arzın azalması fiyat çöküşünden çok sonra başladı. Sanford C. Bernstein’ın 2014 tarihli analizine göre, o tarihte boru hattındaki potansiyel yeni kapasite, mevcut küresel demir cevheri üretiminin %50’sine eşdeğerdi. Yani 2011’deki fiyat sinyali “durun” derken, 2005-2008 arasında alınmış yatırım kararlarının ürünleri 2014-2018 boyunca devreye girmeye devam etti. Bu, cobweb etkisinin uzun gecikmeli sektörlerde nasıl şiddetlendiğini gösteren tipik bir örnektir.

Vakadan Çıkan Genel Sonuçlar

Madencilik vakası, sermaye döngüsünün birkaç sistematik özelliğini açıkça ortaya koymaktadır.

Birincisi, talep şoklarının ne kadar büyük olursa olsun, yeterli zaman verildiğinde arz tepkisi gelmektedir. Çin’in talep şoku tarihte eşi görülmemiş büyüklükteydi; ancak 9-10 yıllık bir gecikmeyle sektör arzı bu talebe yetişti ve onu aştı.

İkincisi, “bu sefer farklı” argümanları sektörel zirvelerin tanımlayıcı özelliğidir. Süper döngü kavramı, 1990’ların TMT balonundaki “yeni ekonomi” söylemi veya 2000’li yıllardaki konut piyasasında “konut fiyatları hiçbir zaman düşmez” iddiası gibi, geleneksel döngüsel dinamiklerin bu kez devre dışı kaldığı iddialarına dayanır. Tarihsel olarak bu tür iddialar nadiren doğrulanmıştır.

Üçüncüsü, sektörel arz dinamiği, aynı dönemde piyasa fiyatlarına yansımayan bir bilgidir. 2011’de demir cevheri fiyatı zirvedeyken, gelecekte devreye girecek kapasitenin büyüklüğü hesaplanabilir bir veriydi; ancak yatırımcıların büyük bölümü bu veriyi göz ardı etti veya talep tahminleriyle gölgeledi.

Dördüncüsü, çöküş aşamasındaki arz daralması, fiyat çöküşünden uzun süre sonra başlar. Bu, çöküş aşamasında bile yatırım fırsatlarının “dipte” değil, dipten çok sonra ortaya çıkabileceği anlamına gelir.

Sonuç

Sermaye döngüsü çerçevesi, yatırım analizinin odağını klasik talep tahmininden sektörel arz dinamiğine kaydırır. Bu kayma, analitik olarak iki avantaj sağlar: arz, talebe göre daha gözlemlenebilir bir değişkendir ve sektör getirilerinin gelecekteki seyri üzerinde sistematik bir etkiye sahiptir.

Madencilik vakası bu çerçevenin tipik bir örneğidir. Yüksek getiri, kapasite genişlemesi, yeni oyuncuların girişi, arz aşırılığı, fiyat çöküşü ve uzun süreli zayıf performans — tüm aşamalar 2002-2015 döneminde sırayla yaşandı. Aynı örüntü, küresel denizcilik (2001-2009), TMT (1990’lar sonu), ABD ve Avrupa konut piyasaları (2002-2008) ve ABD shale petrolü (2010-2014) gibi farklı sektörlerde de gözlemlenmiştir.

Çerçevenin pratik kullanımı için temel soru şudur: incelenen sektörde kapasite şu anda nereye doğru hareket ediyor? Bu sorunun cevabı, sektörün önümüzdeki 3-7 yıllık getiri trajektorisine ilişkin önemli bilgi taşımaktadır.

Yorum bırakın